Les marchés céréaliers, entre sécheresses américaines et froid européen

FranceAgriMer a fait le point sur les marchés céréaliers mercredi 9 juin. Les marchés nationaux restent tendus et le stock final de maïs est attendu à un niveau historiquement bas. En Amérique du Nord, la sécheresse pénalise les productions de printemps avec un taux de cultures jugé « bon à excellent » extrêmement bas, jamais vu depuis 1988.

En France, le cycle des céréales à paille a pris du retard. « Au 31 mai, le stade épiaison a été atteint pour 70 % du blé tendre, 100 % des orges d’hiver, 94 % du blé dur et 30 % des orges de printemps », explique Catherine Cauchard, responsable du réseau d’observation Céré’obs, le 9 juin à la suite du conseil spécialisé sur les marchés céréaliers de FranceAgriMer. La crainte porte désormais sur l’arrivée d’un coup de chaud pendant le remplissage des grains. En maïs, les semis sont terminés et 98 % des surfaces ont levé. « Le manque de chaleur a affecté la croissance et seulement 29 % ont atteint le stade 6-8 feuilles, contre 60 % la campagne précédente », continue Catherine Cauchard. Les conditions de cultures ont peu varié au cours du mois : 75 à 85 % des cultures sont dans la catégorie bonne à très bonne.

Récolte mondiale record possible pour le blé

En Europe, le froid et la pluviométrie ont été les facteurs marquants du mois de mai. La production de blé tendre et de blé dur est attendue en hausse, sous l’effet conjugué d’une augmentation des surfaces et des rendements (respectivement 5,91 t/ha et 3,56 t/ha). La production d’orge est quant à elle en baisse de 5 %.

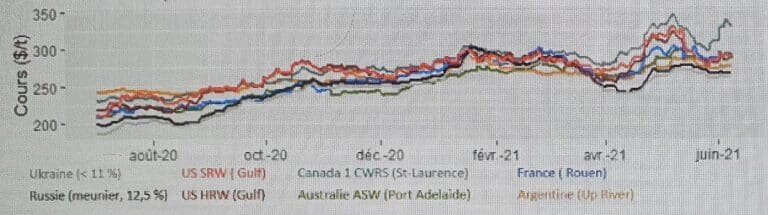

Côté monde, la sécheresse qui touche les Amériques tient le rôle principal. Défavorable aux cultures de printemps de l’Amérique du Nord, elle abaisse le taux de cultures « bon à excellent » à un niveau jamais vu depuis 1988 : 43 %. Au Sud, c’est la production de maïs qui est attendue en baisse. « Nous aurons sûrement une récolte mondiale record pour le blé tendre et le blé dur », commente Marc Zribi, chef de l’unité grains et sucre. Poussée par le retour à la production du Maghreb et du Canada, la récolte de blé dur devrait se situer en augmentation de 6,2 % par rapport à l’année passée. Le blé tendre voit sa production remonter de 1,9 % et le maïs de 5,3 %. La production mondiale d’orge baisse de 1,6 %.

Taxes russes, conflit Chine-Australie, et interdiction OGM par le Mexique

Du côté des échanges mondiaux, les faits marquants sont :

Pour les blés

- l’instauration d’une taxe à l’exportation par la Russie de 29,40 $/t du 9 au 15 juin ;

- l’achat de 562 kt de blé meunier d’origine optionnelle par l’Arabie Saoudite et l’annulation d’un appel d’offre de 92 kt par la Tunisie ;

- l’achat de 200 kt de blé dur par l’Algérie et la fourniture d’1 Mt de blé par la Russie à la Syrie (dont 350 kt déjà livrées) ;

Pour les orges

- le conflit entre la Chine et l’Australie sur les droits anti-dumping a mis fin aux exportations australiennes, l’OMC est saisie ;

- la taxe à l’exportation a été fixée à 39,60 $/t par la Russie ;

- à fin mai, les exportation ukrainiennes vers la Chine s’élèvent à 2,9 Mt sur un total de 4,1 Mt.

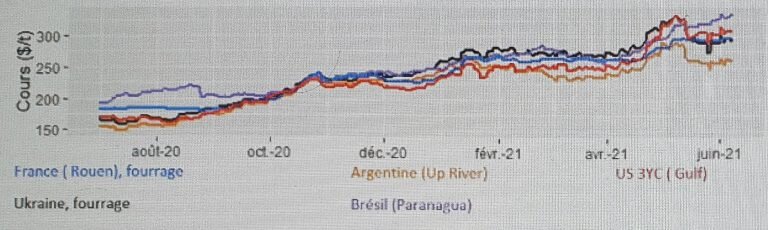

Pour le maïs

- les engagements à l’export des Etats-Unis sont quasi réalisés (69 Mt pour un total de 71 Mt) ;

- le Gouvernement mexicain va interdire d’ici à 2024 le maïs OGM et le glyphosate : « si cette mesure est mise en œuvre, elle bouleverserait le commerce entre le Mexique et États-Unis, environ 16 Mt de maïs OGM étant exporté vers le Mexique », analyse Marc Zribi ;

- en raison de la sécheresse les prévisions de production brésilienne ont été réduites de 9 Mt ;

- les importations de la Chine en provenance de l’Ukraine doublent par rapport à l’année dernière (7,96 Mt) ;

- en Argentine, suite à la sécheresse, le Gouvernement a publié une note alertant sur les basses eaux qui pourraient entraîner des impacts sur les expéditions.

Le bilan 2020/2021 : petite détente pour le blé tendre, extrême tension pour le maïs

Les chiffres de la collecte 2020/2021 ont été revus à la hausse par FranceAgriMer. C’est ce qu’a annoncé Marion Duval, adjointe au chef de l’unité grains et sucre : « L’année est exceptionnelle et la dynamique des agriculteurs n’a pas été facile à estimer, nous avons dû faire quelques révisions. »

Le bilan de la collecte pour le blé tendre se voit réhaussé de 259 kt, passant à 27 259 kt. Les importations sont en retrait (-50 kt) ainsi que l’utilisation intérieure : les FAB ne se sont finalement pas trop tournés vers le blé tendre au détriment du maïs. Les exportations sont revues à la hausse avec un flux soutenu sur le nord de l’Europe. Au final, le blé tendre présente un stock final en hausse ce qui apporte « une petite détente », avec -11 % par rapport à la dernière campagne.

Du côté des orges, la situation reste tendue malgré un stock final en augmentation, dans le sillage des disponibilités. La collecte est revalorisée de 23 kt, s’établissant à 8 757 kt. En maïs, « le stock final est encore en baisse, la situation est extrêmement tendue, poursuit Marion Duval. Même si la collecte augmente, s’établissant à 10 695 kt, les utilisations aussi. Les fabricants d’aliments du bétail ont finalement trouvé de la disponibilité localement, c’est pourquoi ils ne se sont pas reportés sur le blé tendre comme nous pouvions le prévoir. De plus, même si les exportations diminuent vers les pays tiers, elles augmentent fortement vers les pays de l’UE. » Au 1er mai, les collecteurs stockaient 2,77 Mt, le plus bas historique depuis 2016/2017. Chez les agriculteurs, les stocks sont évalués à 573 kt, le plus faible depuis 2003/2004.